2020年6月29日,由京鼎工程建設有限公司負責設計的恒力石化(大連)有限公司年產250萬噸PTA-5裝置一次開車成功。

恒力石化PTA-5裝置年產能250萬噸,仍采用INVISTA公司世界領先的P8技術。

本項目是京鼎繼為恒力石化成功設計完成四套PTA生產線后,又完成的一套全球最大單套產能的PTA裝置,在各建設參與方的共同努力下,于PTA-4裝置開車后5個月實現開車投產。

聚酯龍頭裝置大比拼:PTA生產四大主流工藝技術

早在6月5日,英威達就宣布,采用英威達P8 PTA技術的恒力石化第四套250萬噸PTA裝置成功通過所有性能保證值測試。恒力石化最初的三條總產能為660萬噸PTA生產線,均采用的是英威達P7技術。其中首條生產線于2012年投產,已經投產的第四條生產線和第五條生產線采用英威達P8技術,每條線的產能為250萬噸,同期建設的還有英威達專有的R2R技術。

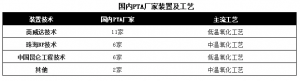

而據了解,目前世界上生產PTA產品主流工藝技術包括英國BP、日本三井、美國英威達(DuPont-ICI)、德國Lurgi-Eastman等4家公司的專利技術。其中前三種工藝技術包括氧化反應和加氫精制兩大工序生產精對苯二甲酸(PTA):首先將對二甲苯(PX)經空氣氧化,制得粗對苯二甲酸(CTA),然后將CTA加氫精制成PTA,通常也被稱為二步法。Lurg-Eastman工藝則采用二次氧化與熟化代替加氫精制工序,PX只經氧化反應就可制得IPTA。

目前我國PTA產業已經發展到較高水平,PTA行業要實現健康發展,就必須要不斷的進行變革,為了適應行業的新形勢下的新要求,就要面對新技術、新格局、新競爭帶來的新挑戰,按照國家要求,要實現行業的高質量發展,就必須采用先進技術,才能保證企業在競爭中立于不敗之地。

據統計,近十年投產21套PTA裝置(涉及4010萬噸新增產能),有10套(約2010萬噸新增產能)選用了英威達技術。目前除了獨山能源(新鳳鳴)的220萬噸PTA采用的是BP的技術,英威達P8的國內PTA裝置有恒力石化的4、5#共500萬噸/年裝置、嘉興石化二期220萬噸/年以及預計今年投產的福建百宏250萬噸/年、虹港石化的2#250萬噸裝置以及預計2022年投產的3#250萬噸/年裝置等。

Hydramotion在線粘度計,PTA工藝裝置最佳選擇

民營陣營扎堆擴能,2020增幅將達32.6%

自2019年開始,國內PTA行業開啟史上第二次集中擴能期。據統計,繼2019年5月四川能投100萬噸裝置投產后,同年11月新鳳鳴一期220萬噸裝置成功投入運營。緊接著2020年1月新疆中泰和大連恒力石化四期相繼投產,產能合計370萬噸。在不到一年的時間里,PTA產能增長690萬噸,增幅高達13%。

后期新鳳鳴二期計劃9月投產,同時2020年福建百宏、新疆藍山屯河、江蘇虹港石化以及寧波逸盛都有投產計劃,共涉及產能1710萬噸。如果這些新產能均如期釋放,預計至2020年底國內PTA總產能將達到6953萬噸,產能增速為32.6%。

經過這幾年的整合、收購、重組以及擴張,恒力、榮盛、恒逸、盛虹及桐昆等民營企業崛起,隨著一體化項目的投產,生產企業進一步加大市場的掌控能力。未來幾年我國PTA產能仍將保持大幅增長,民營企業仍然是擴產的主力軍。

?表1 未來我國擬建PTA產能超4000萬噸/年

龍頭企業優勢突出!

目前全球大部分PTA產能集中在亞太地區,中國占據首要位置并將長期持續。我國PTA行業大規模投產較晚,且國內PTA單體生產裝置平均產能高,具有成本和規模優勢。其次,我國聚酯、PTA產能遙遙領先,兩年內大規模PX新產能投產,對外依賴將減少,產業鏈優勢突出。

憑借雄厚的資金實力,PTA大廠紛紛走上發展垂直產業鏈的道路。十大企業占據了中國整個PTA行業80%左右產能,主要集中在華東、華北和東北地區。

?表2 十大企業占據PTA行業80%左右產能

近年來,我國投產的PTA裝置規模基本大于200萬噸,與新投產的上下游一體化大裝置相比,原有100萬噸左右的小規模裝置將逐漸喪失競爭力,在產能過剩的壓力下,部分落后的小裝置可能關停,我國PTA行業或將迎來新一輪的行業整合期。眾多競爭者中,龍頭企業優勢凸顯。

首先,對于龍頭企業而言,由于已具備一定生產基礎,擴產投資的成本較低。如恒力石化第四條及第五條PTA生產線規模都為250萬噸,每條線投資金額約為30億元,逸盛新材料新增600萬噸PTA項目的總投資預計為67.31億元,而福建百宏250萬噸PTA裝置環評總投資卻高達57.2億元。

其次,PTA核心成本競爭力在于設備和工藝,是典型的后發優勢行業,越晚投產規模越大的裝置成本越低。過去十年,PTA邊際加工成本從1000元/噸大幅下降至500元/噸左右,主要是由于大容量技術帶來的規模經濟以及工藝技術的提升。

以恒力石化PTA生產線為例,其采用了英威達P8技術,物耗和能耗均降低,預計噸加工成本節省約100元/噸,相比目前PTA最低噸成本還要降低20%左右。因此,在行業競爭愈加激烈的背景下,龍頭企業優勢愈發凸顯。